Horizontal

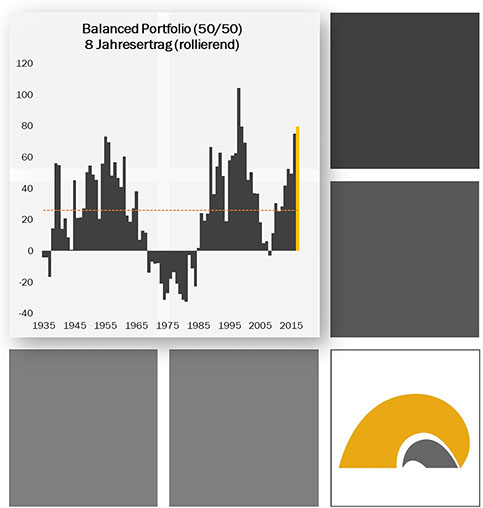

Die Renditen aus der Strategischen Asset Allokation (SAA) haben über den laufenden Zyklus eine bisher nur selten gesehene Höhe erreicht.

Dadurch werden die durchschnittlichen Erträge für die nächsten 10 Jahre für die meisten Investoren nicht ausreichen und die SAA an Bedeutung verlieren.

Vertikal

Im Gegenzug wird die Umsetzung innerhalb einer Assetklasse über die unterschiedlichen Ebenen und Werttreiber die kommende Renditelücke schließen müssen.

Wie das genau funktioniert, erläutern wir Ihnen gerne

Kontakt

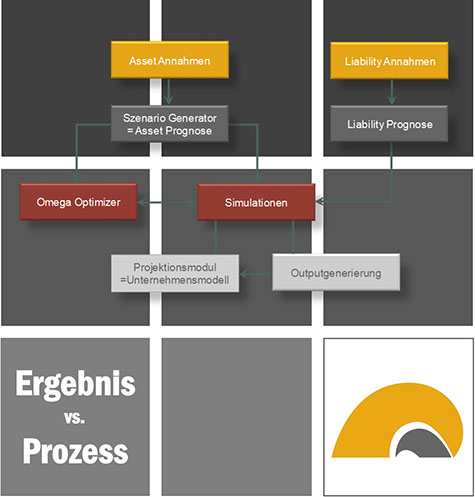

ALM Studien

Individuelle Unternehmensmodelle – denn jeder Investor ist anders

Omega Optimierer – für duale Zieloptimierung

Dynamisches Regime Switching - auch Kapitalmärkte ändern sich

Voll integriert und sophistiziert, dennoch…

…der Weg kann mehr sein als das Ziel

Ist es die Strategische Asset Allokation als Ergebnis oder sind es die Erkenntnisse aus unseren begleitenden Workshops, die Ihnen den eigentlichen Mehrwert bringen?

“Man muss dort stehen wo der Puck hinkommt und nicht mit den Anderen dem Puck hinterherlaufen“

Wayne Gretzky – auf die Frage nach seinem Erfolg

Taktische Beratung

Wir sind uns der Aussagen des Law of Active Management bewusst, dennoch können taktische Elemente in der Anlagestrategie zu einer Effizienzsteigerung führen.

Unsere Vorgehensweise ist „Old School“ – diskretionär, marktnah mit einem antizyklischen Bias.

Der Ansatz bildet damit eine ideale Ergänzung zu den modellgetriebenen, prozyklischen Risikooverlays.

Ebenso mit einer stärkeren Akzentuierung der Bewertung und einem mittelfristigen Zeithorizont für die Allokation zwischen den unterschiedlichen Ebenen innerhalb einer Assetklasse.

“Charakter“

Antwort von David Swensen (Yale Stiftung) auf die Frage nach dem wichtigsten Kriterium für eine erfolgreiche

Managerselektion

Charakter findet man nicht in Datenbanken, sondern nur die Gewinner der Vergangenheit. Für zukünftige Aussagen verlassen wir uns auf qualitative Analysen. In deren Mittelpunkt stehen intensive Gespräche mit den Portfoliomanagern, im Durchschnitt einmal täglich.

Erfolgreiche Managerselektion basiert auf langjähriger Erfahrung im Zusammensetzen von Puzzlestücken und ist immer subjektiv. Dennoch wird ein guter Manager schlechte Phasen durchleiden, umso wichtiger ist eine durchdachte

Managerkombination

Nur so sind konstante Mehrerträge und höhere Information Ratios möglich.

Wir unterstützen beim Aufbau eines Portfolios aus aufeinander abgestimmten Managern innerhalb einer Assetklasse oder Assetklassen übergreifend. Aus Überzeugung von unserer Qualität lassen wir uns auch nur erfolgsabhängig vergüten lassen.

Absolute Return Strategien im UCITS Rahmen analysieren wir seit 2006. Damit sind wir der Pionier in diesem Bereich in Deutschland.

Von damals 10 Strategien ist das Universum auf inzwischen rund 1000 Produkte angewachsen.

Aufgrund der schwindenden Diversifikationswirkung von Staatsanleihen bieten Absolute Return Strategien eine der letzten verbliebenen liquiden Diversifi-kationsmöglichkeiten.

Zum Management der erhöhten managerspezifischen Risiken konstruieren wir maßgeschneiderte Port-folien für unsere Mandanten, die von der Substitution von Aktienanlagen bis zum Geldmarktersatz reichen.

Durch unsere Expertise im Absolute Return Bereich können wir ein durchgehendes Kontinuum innerhalb einer Assetklasse von klassischen Strategien bis zu Ansätzen mit diversifizierenden Werttreibern in der Beratung einsetzen. Damit sind wir bereits heute auf die kommende vertikale Welt vorbereitet.

Unsere Grundsätze im

Risikomanagement

Risiken sind…

…counterintuitive – Anlagen, die im Kurs steigen und damit auch das Wohlfühlgefühl der Investoren, werden riskanter

…versteckt und damit irreführend

…facettenreich und es ist schwer sie zu managen

Das Risikomanagement sollte daher nicht einem Risikomanager überlassen werden, sondern ist von allen Beteiligten im Investmentprozess zu betreiben. Es geht auch nicht um reine Risikovermeidung, denn diese geht Hand in Hand mit Returnvermeidung.

Wir unterstützen Investoren beim Entwurf individueller Risikomanagementprozesse, der Erstellung von Risiko-Handbüchern und der Verzahnung mit ALM sowie Taktik.

Ebenso bieten wir eine Umsetzungsunterstützung mit der Entwicklung individueller Controlling-Tools.

Dafür wurden unsere Mandanten bereits mehrfach für das „Beste Risikomanagement“ ausgezeichnet.

Interesse geweckt? Fragen?

Kontaktieren Sie uns:

tajdo advisors GmbH

Hochstraße 35-37

60313 Frankfurt info@tajdo.de

Impressum